|

4000156919 |

|

4000156919 |

來源:巨靈鳥軟件 作者:進銷存軟件 發布:2014/12/17 瀏覽次數:6579

內容釋義

資產負債表是總括反映公司在某一特定日期全部資產、負債和所有者權益信息的會計報表,它表明公司在某一特定日期所擁有的經濟資源、所承擔的經濟義務和公司所有者對凈資產的要求權。

資產負債表基本反映了公司在某一特定日期的財產分布狀況,但對于這一日期之前和之后的財產狀況則無法揭示,投資行從資產負債表中,可以清楚看到公司擁有的各種資產、負債以及公司所有者能夠擁有的權益。

業務要點

資產負債表的填列方法有以下幾點。

1.“年初余額”的填列方法

“年初余額”欄內的各項目數字,應根據上年末資產負債表“期末余額”欄內所列數字填列。如果本年度資產負債表規定的各個項目的名稱和內容同上年度不一致,則應對上年年末資產負債表各項目的名稱和數字按本年度的規定進行調整,按調整后的數字填入本表“年初余額”欄內。

2.“期末余額”的填列方法

(1)直接根據總賬科目的余額填列

例如,交易性金融資產、固定資產清理、長期待攤費用、遞延所得稅資產、短期借款、交易性金融資產、應付票據、應付職工薪酬、應交稅費、應付利息、應付股利、其他應付款、遞延所得稅負責、實收資本、資本公積、庫存股、盈余公積等項目,應根據相關總賬科目的余額直接填列。

(2)根據幾個總賬科目的余額計算填列

例如,“貨幣資金”項目應當根據“庫存現金”、“銀行存款”、“其他貨幣資金”等科目期末余額的合計填列。

(3)根據有關明細科目的余額計算填列

例如,“應付賬款”項目應當根據“應付賬款”、“預付賬款”等科目所屬明細科目期末貸方余額的合計填列。

(4)根據總賬科目和明細科目的余額分析計算填列

例如,“長期應收款”項目應當根據“長期應收款”總賬科目余額,減去“末實現融資收益”總賬科目余額,再減去所屬相關明細科目中將于一年內到期的部分填列;“長期借款”項目應當根據“長期借款”總賬科目余額,扣除“長期借款”科目所屬明細科目中將于一年內到期的部分填列;“應付債券”項目應當根據“應付債券”總賬科目余額,扣除“應付債券”科目所屬明細科目中將于一年內到期的部分填列;“長期應付款”項目應當根據“長期應付款”總賬科目余額,減去“未確認融資費用”總賬科目余額,再減去所屬相關明細科目中將一年內到期的部分填列。

(5)根據總賬科目與其備抵科目銷后的凈額填列

例如,“存貨項目”項目應根據“原材料”、“庫存商品”、“發出商品”、“周轉材料”等科目期末余額,減去“存貨跌價準備”科目期末余額后的金額填列;“持有至到期投資”項目應當根據“持有至到期投資”科目期末余額,減去“持有至到期投資減值準備”科目期末余額后的金額填列;“固定資產”項目,應當根據“固定資產”科目期末余額,減去“累計折舊”、“固定資產減值準備”等科目期末余額后的金額填列。

應用實務

【例】甲股份有限公司2010年12月3 1日的資產負債表(年初余額略)及2011年12月31日的科目余額表分別見表11-1和表ll-23假設甲股份有限公司2011年度除計提固定資產減值準備導致固定資產賬面價值與其計稅基礎存在可抵扣暫時性差異外,其他資產和負債項目的賬面價值均等于其計稅基礎。假定甲公司未來很可能獲得足夠的應納稅所得額用來抵扣可抵扣暫時性差異,適用的所得稅稅率為25%。

表11-1 資產負債表

會企01表

編制單位:甲股份有限公司 2010年12月31日 單位:元

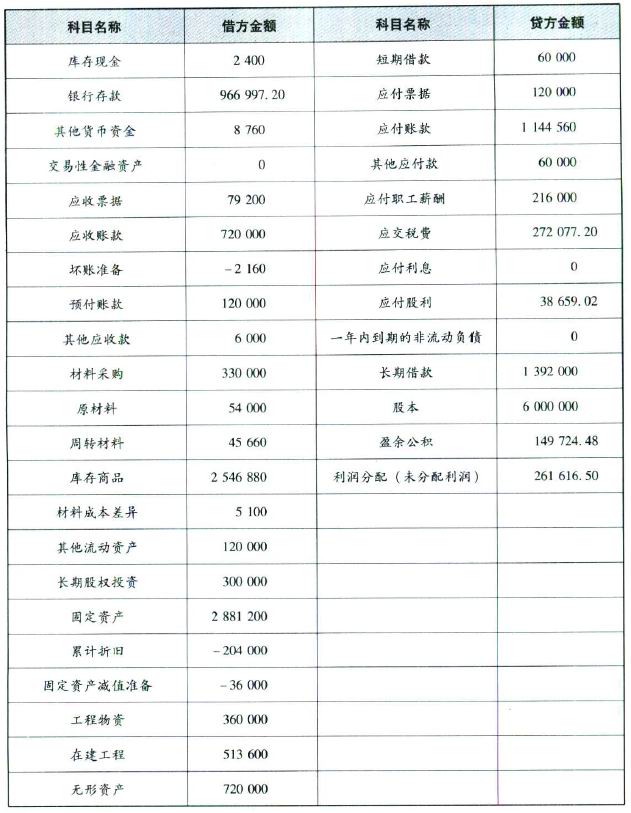

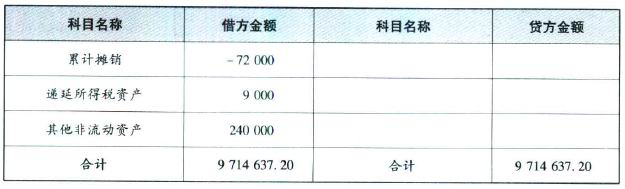

表11-2 科目余額表 2011年12月31日 單位:元

根據上述資料,編制甲股份有限公司2011年12月31日的資產負債表,見表11-3。

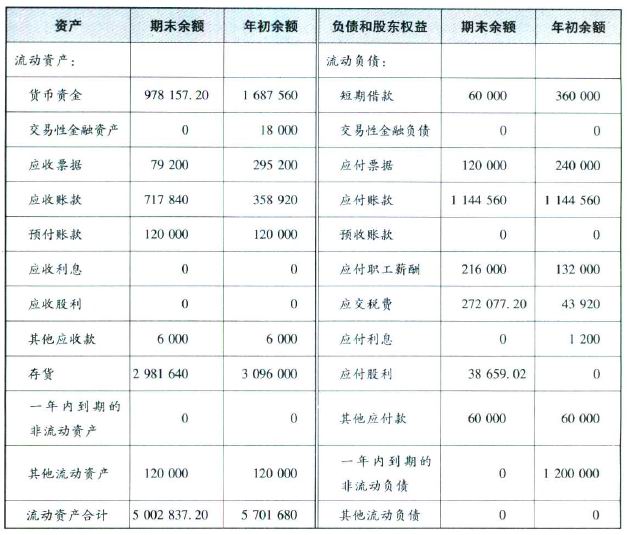

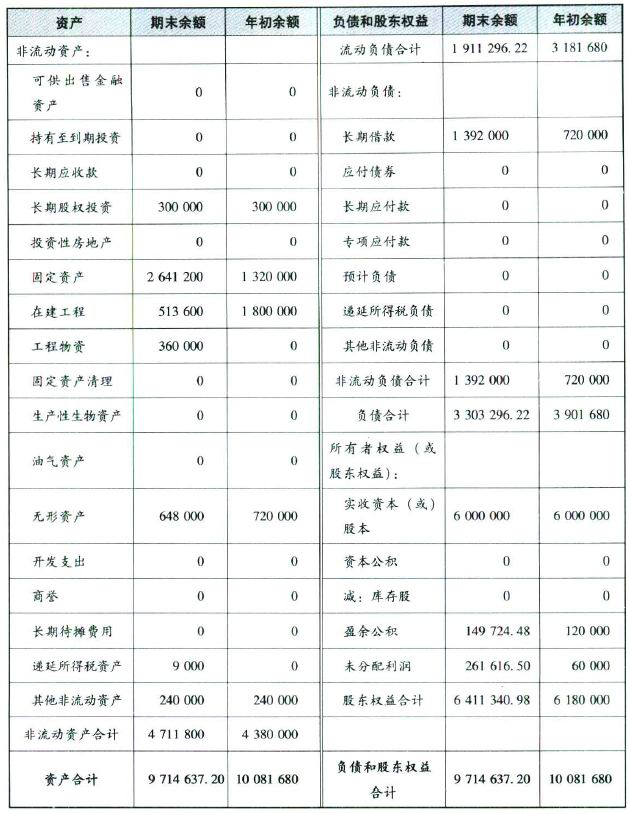

表11-3 資產負債表

企會01

編制單位:甲股份有限公司 2011年12月31日 單位:元

來源:巨靈鳥 歡迎分享本文