|

4000156919 |

|

4000156919 |

來源:本站 作者:匿名 發布:2020/4/12 瀏覽次數:1805

一、前言

大學畢業后進入企業工作,恰逢國內信息化起步階段,從2000年初的財務電算化到2012年“信息化推動工業化”,直至今天,國家提出智能制造“工業2025”。信息化軟件產品不斷推陳出新,相互跨界融合。新的應用和思想層出不窮,有人提出信息化整體解決方案,有人提出術業有專攻,專業的平臺做專業的事,使得企業在信息化應用的選擇上舉棋不定,四處考察評估,猶豫再三。軟件供應商也是王婆賣瓜,自賣自夸,其軟件無論是對信息化還是對企業管理都是無所不能,從國內的軟件廠商到國外的軟件實施咨詢商,都對行業特點、管理難點描述的頭頭是道,頗令管理者信服。但理想很豐滿,現實很骨感。2000年初做ERP的企業仍舊平均每隔4-6年更換一次軟件產品,或購買其他家的專業軟件產品為企業不同部門提升信息化管控;產值過億的制造業企業推行信息化,投資大多在幾十萬或上百萬,但項目實施完成后,帶來的管理效益并不大。主要體現在以下幾個方面:

•信息化成了財務部門的信息化,所有業務部門為了財務核算要求的數據而補錄單據,甚至有些公司就是財務部門代替業務部門維護數據。這些做法實現了月末自動生成財務報表,提高了財務統計核算方面的工作效率,但是,卻沒有為企業帶來全面的信息化效益。

•ERP實施上線以來,一些部門就陷入到每日維護大量的數據中,原來EXCLE表能快速處理的業務,在ERP軟件中卻非常繁瑣,不僅沒有帶來效率提升,反而增加了人員、成本的投入。

•企業中高層和老板根本不去查看ERP系統,或者說ERP系統不能為管理者提供管理所需要的報表。在軟件供應商撤離后,高層管理者甚至不會再打開ERP軟件查詢管理報表。軟件系統僅為基層員工錄入數據使用。

•隨著社會不斷的發展變化,管理者的管理思想也在不斷發生變化,他們認為ERP軟件是無所不能的,從成本中心核算到阿米巴管理,從計劃執行預警到業務智能判定、控制操作,在使用過程中一旦發現軟件有幾個環節不能解決,就再更換系統,每兩三年調整一次,顧問團隊頻頻更換,信息化一直不能穩定推進。

•各個部門都有自己的信息化,解決了本部門的工作,但是跨部門的業務處理仍需要手工維護,沒有給公司帶來整體的信息化價值。

基于以上現象,我以近二十年的經驗,淺談企業信息化建設的一點心得。

二、管理口徑要一致

我們花錢買了巨靈鳥ERP軟件產品,顧問來實施調研,多數都強調部門間數據傳遞不完整,業務流程反復,是部門責任不清晰的問題,是流程不優化的問題等等。其實,這只是表面現象。在我看來成功的信息化建設不是一上來就開始梳理流程的,而是要從當前企業的管控高度來分析。比如:從管理會計維度出發,公司的管理核算分為四級:

•第一級:公司級核算,產品核算到成品,各生產單元的費用匯總到公司,進行分攤。

•第二級:車間級核算,產品核算到半成品,各生產單元的費用匯總到車間,進行分攤。

•第三級:工段級核算,產品核算到工段半成品,各生產單元的費用匯總到生產工段,進行分攤。

•第四級:工序級核算,產品核算到工序加工過程,各生產單元的費用匯總到生產工序,進行分攤。該級核算對統計要求非常高,每工序完工必須可計量。

總經理、副總經理和部門經理一致確認公司的管控需要運行到哪一級。若確定為第一級,則管控較為粗放,不適合公司的管理提升;若確定為第四級,則管控太細,公司的業務處理能不能達到要求?這就要公司管理層從目前企業的管理能力和管理要求出發,客觀地分析未來兩年左右企業管理應提升的高度來確定應該核算到哪一個級別。

三、管理平衡是一個過程

在確定管理層級的過程中,各部門的意見噴涌而出,一場針對管理考核精細化的博弈就此展開。每一個管理者都期望管理能夠細化到個人,但是對生產車間而言,卻非常難于實現,如果僅是針對日常員工的差旅費用報銷,公司是可以實現的,但對每個人的加工工時、準備工時、異常工時的統計,對合格品、廢品、返修、返工的統計等,很難實現到核算到個人,特別是對于管理基礎薄弱的企業來說,要耗費大量的人工成本來處理統計工作。另外,即使我們精細化了核算要求,但對每個精細化核算單元是否會獲得價值提升還是無法確定的。

3.1管理點建設

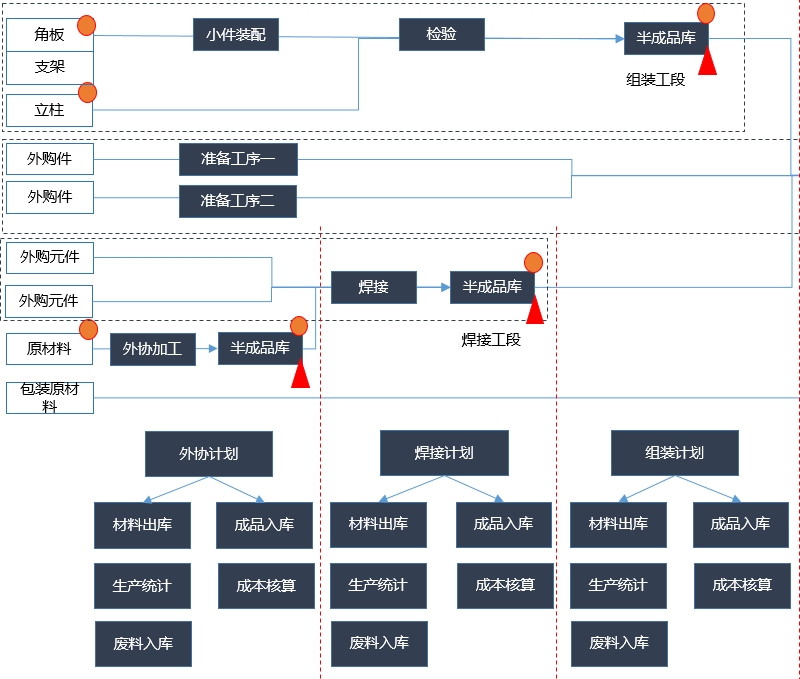

針對企業信息化實施維度,我們建議:以產品加工工藝為基礎,建立各部門共同確定生產管理點,提升管理點的管理價值,達到管理平衡。各管理點具體分布如圖1所示。

圖1 管理點圖示

表1 組織架構

| 組織架構(費用/成本中心定義) | |||||||

| 序號 | 一級部門 | 二級部門 | 三級部門 | 四級部門 | 費用中心 | 成本中心 | 利潤中心 |

| 1 | XXX分公司 | 是 | |||||

| 1-1 | 事業部一 | 是 | |||||

| 1-1-1 | 營銷中心 | 是 | |||||

| 1-1-1-1 | 一大區 | 是 | |||||

| 1-1-1-2 | 二大區 | 是 | |||||

| 1-1-2 | 研發中心 | 是 | |||||

| 1-1-2-1 | 結構部 | 是 | |||||

| 1-1-2-2 | 產品部 | 是 | |||||

| 1-2 | 生產運營中心 | 是 | |||||

| 1-2-1 | 售后服務部 | 是 | |||||

| 1-2-2 | 生產中心 | 是 | |||||

| 1-2-2-1 | 焊接工段 | 是 | |||||

| 1-2-2-2 | 裝配工段一 | 是 | |||||

| 1-2-2-3 | 裝配工段二 | 是 | |||||

| 1-2-2-4 | 包裝工段 | 是 | |||||

| 1-3 | 物資部 | 是 | |||||

| 1-4 | 采購部 | 是 | |||||

| 1-5 | 財務部 | 是 | |||||

| 1-6 | 質量部 | 是 | &, lt;, FON, style="FONT-SIZE: 10.5pt" T> | ||||

表2 編碼責任崗位

| 序號 | 編碼項目 | 對應部門 | 崗位 |

| 1 | 產成品/委外半成品 | 技術部門 | 標準化崗 |

| 2 | 客戶檔案編碼 | 銷售部門 | 銷售內勤 |

| 3 | 供應商檔案編碼 | 采購部門 | 采購內勤 |

| 4 | 原材料 | 技術部門 | 標準化崗 |

| 5 | 焊接/組裝半成品 | 工藝部 | 工藝員 |

| 6 | 科目編碼 | 財務部門 | 財務主管 |

| 7 | 固定資產編碼 | 財務部門 | 核算會計 |

來源:巨靈鳥 歡迎分享本文

上一個文章:為什么企業ERP應用普遍不理想

下一個文章:ERP項目中驗收工作最容易被忽視